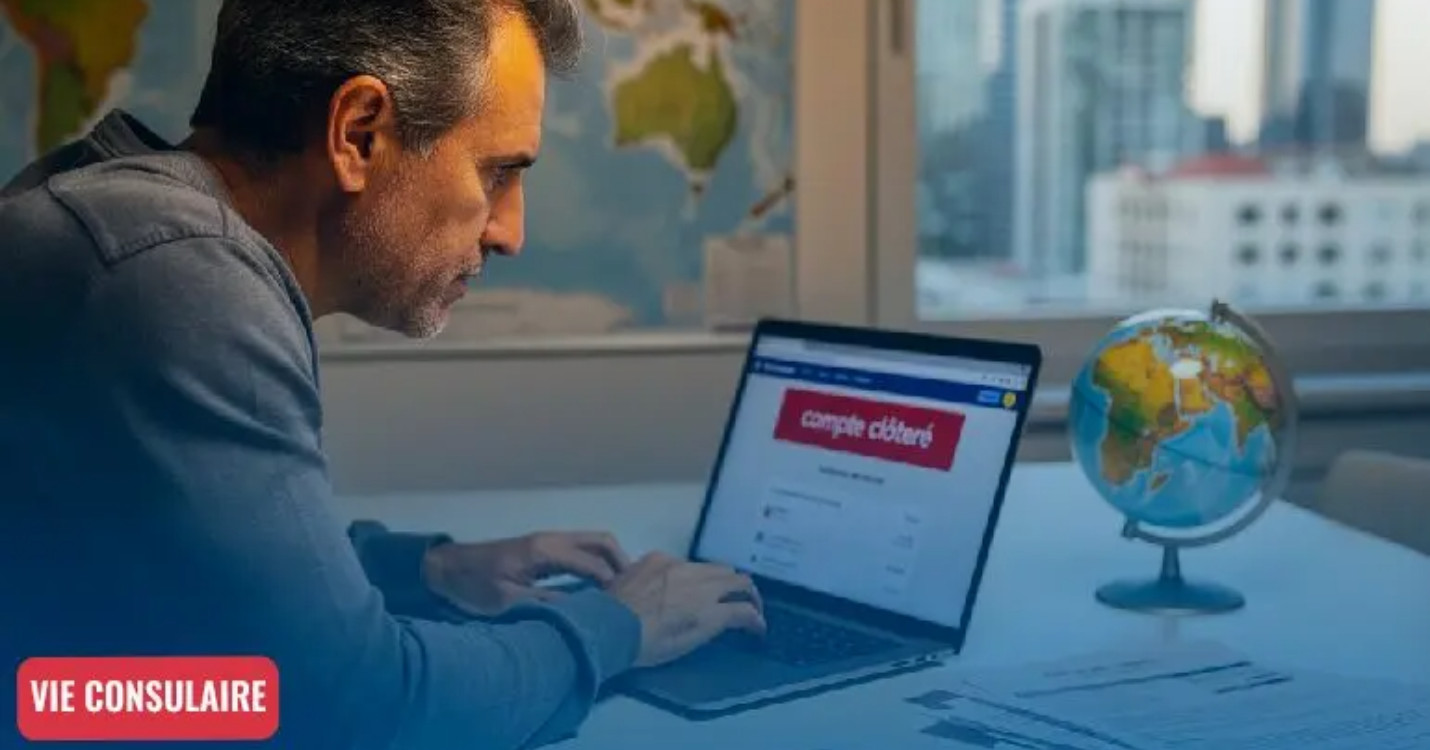

Un phénomène qui ne cesse de gagner de l’ampleur depuis plusieurs années, faisant référence à la fermeture des comptes des expatriés dans des pays dits « à risques », par les établissements français. Ce jeudi 7 mai, la sénatrice – Mélanie Vogel – a tenté de faire passer un texte imposant à la banque postale d’accepter les Français de l’étranger. Mais ce-dernier a été rejeté.

La débancarisation est intimement liée à la loi américaine appelée FATCA (pour Foreign Account Tax Compliance Act), qui impose aux institutions de transmettre des informations sur les comptes détenus par des Américains ou des personnes liées aux Etats-Unis. Or, gérer un compte pour un non-résident représente un surcout administratif, à cause des contrôles renforcés. Surtout si le compte génère peu de revenus. Pourtant, les conséquences pour les expatriés peuvent être lourdes, comme la difficulté pour recevoir des revenus ou effectuer des paiements. Cela représente, en tous les cas, un frein au lien avec notre pays d’origine.

Pourtant, selon l’article L. 312-1 du Code monétaire et financier, toute personne physique de nationalité française résidant hors de France a le droit d’ouvrir un compte bancaire en France, même si elle est non-résidente fiscale. Si une banque refuse, la Banque de France peut désigner un établissement tenu d’ouvrir ce compte, avec des services bancaires de base. Mais la procédure est complexe, avec un taux de réussite de 50%, selon le dernier rapport du Sénat.

Et pour les US résidents, c’est encore plus compliqué car la France a signé l’accord FATCA avec les États-Unis pour lutter contre la fraude fiscale. Ce dispositif décourage les banques à ouvrir des comptes pour des non-résidents, par crainte de sanctions. Au niveau de l’Union européenne, la 4e directive LCB-FT (Lutte contre le blanchiment) renforce les difficultés en imposant aux banques des contrôles stricts, notamment pour les clients résidant dans des pays jugés à risque. Mais les banques peuvent largement contourner la loi en invoquant des motifs techniques. Rappelons que les banques qui ne respectent pas FATCA s’exposent à des amendes de 30 % sur les revenus américains transitant par leurs réseaux. Et plutôt que de prendre ce risque, elles préfèrent fermer les comptes des expatriés, surtout s’ils résident dans des pays non coopératifs, comme le permet l’article L.561-8. Mais les néo-banques (comme Revolut ou N26) proposent des solutions, mais avec des limites (pas de chéquier, frais élevés, etc.) et désormais elles n’acceptent que des clients de l’Union européen ou résident d’un pays où elles ont une licence. Seuls la BNP, la Bref et le Crédit Mutuel et Le Crédit agricole continuent d’accepter les non-résidents. Mais c’est FrancePay qui ouvre des comptes sans conditions.

Les initiatives des Parlementaires de l’étrangers à contourner ces règles peinent sur l’autonomie des banques ; les lobbies bancaires ; et l’harmonisation internationale. Ainsi, sans changement majeur au niveau international, la débancarisation des Français de l’étranger persistera.